2019年6月26日の報道によると、経済産業省では独自試算で「老後に約2900万円必要」と審議会で提示していたことがわかっています。ここでは実際に老後の資金はいくら必要なのかを試算していきたいと思います。

また、老後資金を準備するために有用なアドバイスもご提案していきたいと思います。

1 老後にかかる資金計算

① 経済産業省の独自試算

経済産業省の独自試算では「2018年に65歳を迎える夫婦世帯で老後期間が30年間の場合、公的年金収入から生活費を差し引いた不足額が2895万円に上る」となっています*。参考:共同通信

② 本稿における独自試算

三井住友銀行の年金試算シミュレーションを利用して、老後に必要になる資金を算出していきます。

- 30歳

- 男性 独身

- 年収400万円

- 60歳までの支払い

参考:三井住友銀行HP

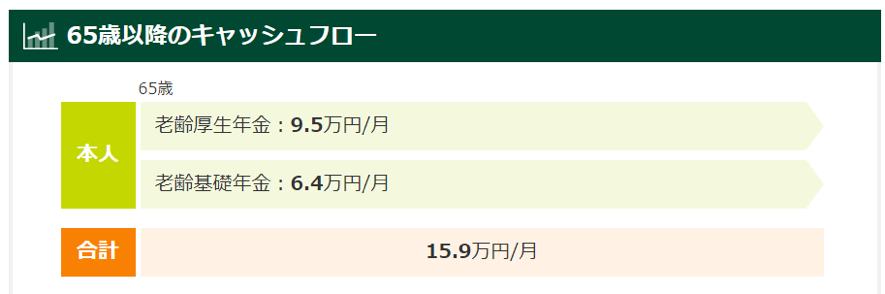

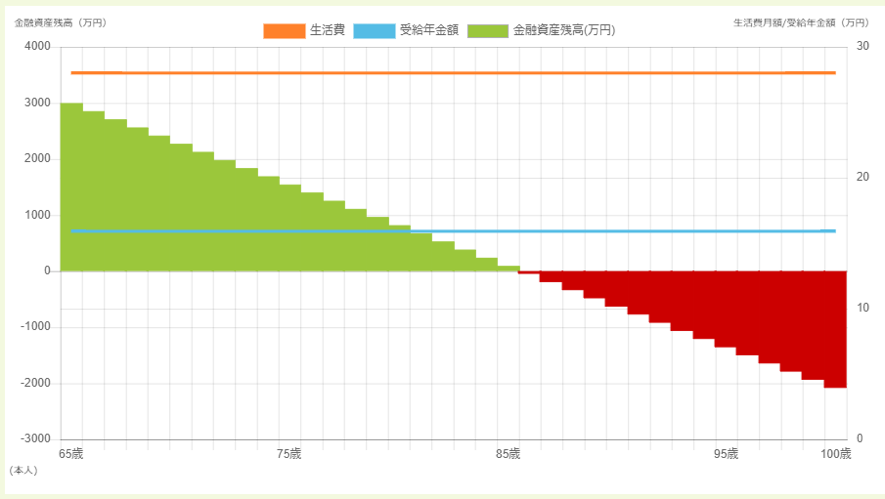

毎月の生活費が28万円、受給年金額が15.9万円、よって毎月12.1万円不足することになります。金融資産が3,000万円ある設定でも、85歳から「赤字」になることがわかります。

金融資産がないと仮定した場合単純に以下の金額が不足することになります。

12.1万円×25年(90歳まで生存すると仮定)=3,630万円

よって老後の資金として、3,630万円が必要になることがわかります。

2 老後資金を3,630万円貯めるには?

老後資金として3,630万円を貯めるべきであることがわかりました。ここでは3,630万円貯めるにはいくら貯金すべきなのかを考えていきたいと思います*。*ここでは貯蓄者が30歳の設定で計算します

① 毎月10,000円貯金した場合

1万円×35年(65歳定年まで)=420万円 毎月1万円を35年間積み立てたとしても、たった420万円しか貯金することができません。

② 必要貯蓄額の計算

3,630万円÷35年(65歳定年まで)÷12か月=86,428円

65歳の定年までに3,630万円を貯蓄するためには、毎月86,428円を35年間積み立てる必要があります。

③ 退職金を控除した場合の積立金額

退職金の平均は従業員1,000人以上の企業は、大学卒・35年以上勤務で約2,400万円です*。これを加味して、実際に毎月自分で積み立てなければいけない金額を計算していきます。

(3,630万円-2,400万円)÷35年(65歳定年まで)÷12か月=29,285円

よって29,285円、およそ3万円を毎月35年間積み立てる必要があります。

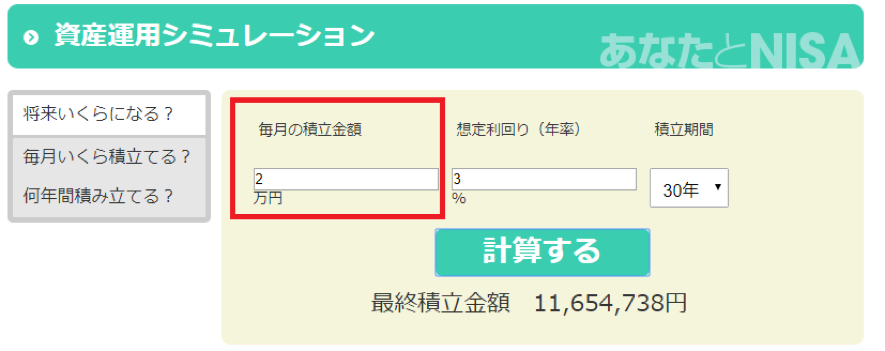

3 老後に備え、資産運用を行おう!

参考:金融庁HP

積立ではなく、資産を運用した場合のシミュレーションです。毎月2万円を年利3%で複利運用した場合、30年間で11,654,738円と、退職金を除いた老後の不足金額(3,630万円-2,400万円)をほぼ補うことができることがわかります。

貯金する場合と比較すると、毎月1万円も老後資金のために積み立てる金額が安くなることがわかります。

見てきたように、老後の資金として3,630万円貯蓄しなければいけないことがわかりました。しかし、3,630万円という金額は簡単に準備できる金額ではありません。

20・30代の若い世代であれば、「複利」を活用することで、負担感が少ない積立金額で老後資金を準備することができます。

貯金だけではなく、なんらかの資産運用を併用し、老後資金をしっかりと貯蓄していきましょう。